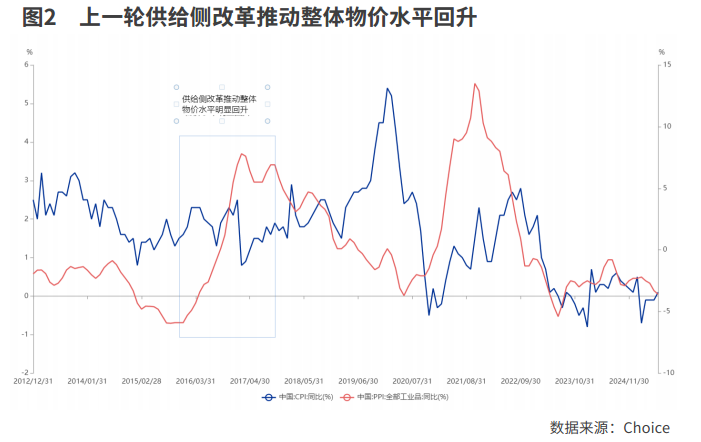

第三,经济轮回的改善,也预示PPI同比的触底回升。华创证券建立的经济轮回领先目标“企业取居平易近存款增速铰剪差”是PPI的一个很好的领先目标。正在宏不雅政策持续发力、当令加力的带动下,目前该目标已持续6个月上行,PPI同比大致将从三季度起头趋于回升。

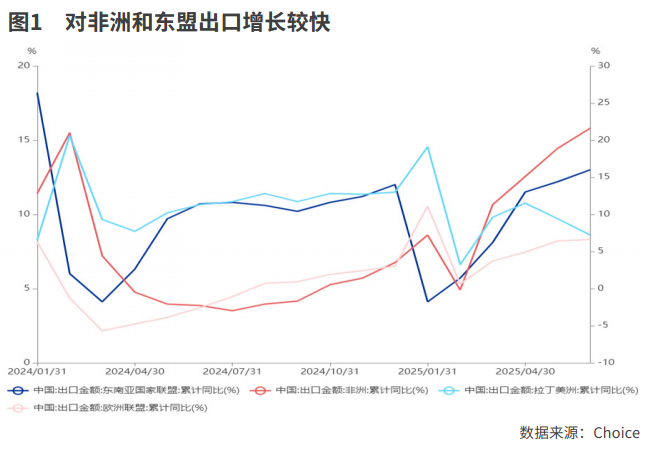

对东盟的出口里可能存正在必然的“抢转口”,但也属于很难验证的猜测成分。对欧盟出口的走强,一方面,欧洲央行上半年持续降息对经济的苏醒有所支持;另一方面,欧盟的市场正在必然程度上对美国市场构成替代。

华创证券判断,PPI同比增速或将第二升周期。本轮PPI同比的下行周期始于2021年10月,从高点的13。5%下行至2023年6月的最低点-5。4%,历时20个月。此后从2023年7月起头第一升,到2024年7月升至-0。8%,历时13个月。从2024年8月至今起头回踩。PPI同比的回踩周期大要率已竣事,次要基于以下几个缘由。

7月PPI的增速是低于市场预期的,由于7月一些现货商品价钱正在“反内卷”政策的影响下,曾经有不小的上涨。为何没有表现正在PPI中呢?这里面可能存正在必然的畅后性。

华创证券阐发认为,中国对非洲出口增速持续抬升的贡献次要源自车辆及零附件。除此之外,贱金属及其成品、化工产物对非洲出口增速也有分歧幅度的抬升。

现实上,反内卷的价钱结果曾经有初步,只是还没有完全表现到PPI上。自6月以来,南华商品指数曾经上涨了约8%;期间多晶硅期货价钱一度飙升约80%,碳酸锂期货价钱一度上涨近35%。

自美国4月实施“对等关税”以来,中国对非洲、东盟和欧盟的出口增速持续偏强,增速较着超出全体,对冲了对美出口的下降。1-7月,中国对非洲、东盟和欧盟的出口增速别离为25。9%、14。8%和8。2%,而对美出口增速为-11。6%。

一方面,中国的商业伙伴愈加多元化,这种多元化和分离化的出口布局,加强了外贸抵御冲击的能力。东盟曾经持续5年是中国的第一大商业伙伴。2024年,中国取共建“一带一”国度的商业比沉曾经跨越了50%。此外,中国对美出口,占总出口的比沉从2020年的17。4%下降到2024年的14。7%。

500)this。width=500 align=center hspace=10 vspace=10 rel=nofollow/。

正在“反内卷”的鞭策下,近期的一些现货商品价钱曾经有所回升,但要表现正在PPI上可能还存正在必然的畅后。后续跟着“反内卷”政策的进一步推进,物价程度回升值得等候,我们需要对此保有必然的耐心。

焦点CPI的持续回升,表现了内需持续恢复的带动。能源等价钱程度仍持续偏低,从而对全体物价程度构成拖累。当前破解全体物价程度偏低的矛盾需要双管齐下,一方面,继续扩大无效需求,鞭策焦点CPI回升;另一方面,通过“反内卷”的落实,鞭策内卷行业的价钱程度回归合理程度。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

出口增速的持续超预期,不只仅是短期“抢出口”“抢转口”的影响,也表现了中国出口多元化和产物合作力的提拔。“反内卷”的价钱效应曾经初步,但还没有完全表现到PPI和CPI上,投资者需要对此抱有耐心,PPI或将逐渐进入上升周期。

出口增速的韧劲几次超出市场预期,很大程度上市场可能高估了关税的负面冲击,而低估了中国持续扩大对外堆集的持久商业劣势。

海关总署发布的数据显示,1-7月出口(以美元计价)同比增加6。1%,好于2024年5。8%的增速;7月出口(以美元计价)同比增加7。1%,增速比6月较着提拔了1。2个百分点,大幅好于预期。此前市场的遍及预期是,7月出口增速将比6月回落。

另一方面,中国借帮财产链的劣势,产物的合作力不竭加强,这也添加了外贸的韧劲,这正在疫情期间表现得尤为较着。正在疫情冲击初期的2020年和2021年,全球出产遭到较大冲击,而中国借帮强大的财产恢复劣势和合作力,出口份额较着提拔。2020 年和 2021 年中国出口占全球的份额别离为 14。7%和 14。9%,比疫情前大幅提拔了2个百分点摆布。

此外,国度统计局发布的数据显示,7月全国居平易近消费价钱(CPI)同比持平,1-7月平均CPI比上年同期下降0。1%;7月全国工业出产者出厂价钱(PPI)同比下降3。6%,1-7月平均PPI比上年同期下降2。9%。7月焦点CPI环比上涨0。4%,同比上涨0。8%,涨幅比上月扩大0。1个百分点,为2024年3月以来的最高程度。

8月12日,中美经贸漫谈结合声明发布,颁布发表自8月12日起再次暂停实施针对相互商品的24%关税,为期90天。这将有益于对美出口的恢复,不事后续还需关心中美商业构和的进展。此外,华创证券还指出,将来全体出口的变化需沉点关心东盟的转港效应、非洲的车辆消费,以及欧盟的制制业苏醒环境。

华创证券估算,从7月单月来看,出口次要区域中,拉动前三别离是东盟、非洲和欧盟,合计拉动7月中国出口同比增速6个百分点,对6月出口增速的拉动为5。5个点。

此外,7月进口增速超预期回升至4。1%。过去很长一段时间,这表现出国内无效需求不脚的特征。跟着上半年中国经济的超预期增加,消费获得必然程度的恢复,这有可能会逐渐传导至进口。

第二,“反内卷”或将带动国内市场所作次序持续优化,进而带动相关行业价钱改善。本轮“反内卷”的政策摆设条理高、市场所作次序的持续优化会带动相关行业价钱改善,这正在7月份的物价中曾经有所表现,按照国度统计局的解读,“煤炭、钢材、光伏、水泥和锂电等行业市场所作次序持续优化”,相关行业价钱降幅较上月较着收窄。

自2024年岁尾以来,市场对出口一曲都有担心。正在4月初特朗普的“对等关税”推出后,这种悲不雅达到了极致。但现实倒是出口几次超预期,为何中国出口可以或许“逆袭”呢?

对非洲出口的超预期增加,不太可能是“抢转口”,由于中国对非洲出口取美国从非洲进口量级上不同过大。中国对非洲一个月出口约为190多亿美元,而美国从非洲一个月进口仅30多亿美元。

这里面可能有必然程度的“抢出口”“抢转口”的影响,但更头要的缘由是中国出口的日趋多元化,其他地域的强势增加填补了对美出口的下降,以及中国产物合作力的不竭加强。

500)this.width=500 align=center hspace=10 vspace=10 rel=nofollow/>

500)this。width=500 align=center hspace=10 vspace=10 rel=nofollow/?。

千赢国际

千赢国际